Research Note #3 – SPY Gewinn- und Verlustfolgen

Backtest Analyse (2016–2026) zur strukturellen Kompensationsfähigkeit von Stopverlusten in einer regelbasierten SPY Income-Strategie.

Management Summary

Dieses Research Note untersucht die Outcome-Struktur einer systematischen SPY Bull Put Credit Spread Strategie im Zeitraum 2016–2026.

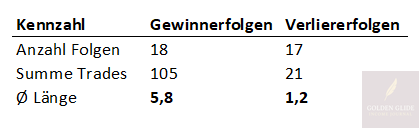

Die Analyse über 126 Trades zeigt eine klare Asymmetrie zwischen Gewinn- und Verlustfolgen im regelbasierten Income Trading-Prozess.

Zentrales Ergebnis:

Verliererfolgen bleiben kurz (Ø 1,2 Trades), während Gewinnerfolgen deutlich länger ausfallen (Ø 5,8 Trades).

In 72 % der Fälle umfassen Gewinnerfolgen mindestens drei Trades, womit ein einzelner Stopverlust rechnerisch kompensiert wird.

Längere Verliererfolgen treten nur in wenigen, klar begrenzten Marktphasen auf.

Fazit:

Die Ergebnisse bestätigen die strukturelle Tragfähigkeit des bestehenden Regelwerks und unterstreichen die Robustheit des systematischen Risikomanagements im Optionshandel.

Ausgangsfrage

Diese Research Note untersucht die Outcome-Struktur der Golden Glide SPY-Optionsstrategie über einen langfristigen Backtest. Im Fokus steht nicht die kurzfristige Performance, sondern die strukturelle Stabilität eines regelbasierten Income Trading-Ansatzes mit 11 DTE Bull Put Credit Spreads.

In Research #2 wurde gezeigt, dass die eingeführte Strike-Streuung Stop-Cluster innerhalb aktiver Expositionsfenster wirksam begrenzt.

Diese Analyse setzt bewusst an einer anderen Ebene an.

Leitfrage:

Sind die Gewinnerfolgen der Strategie strukturell lang genug, um einzelne Stopverluste im Prozess zu kompensieren?

Der Fokus liegt nicht auf Performance, sondern auf Tragfähigkeit.

Methodik – kurz & transparent

Datenbasis

SPY Daily · April 2016 – Januar 2026 · TradingView

Setup-Filter

Trendfilter aktiv (GGI-Regime)

implizite Volatilität über VIX9D als Proxy

VIX9D ≥ 13,5 (konservativer Filter zur Sicherstellung einer Options-IV von ca. ≥ 15 %)

Trade-Parameter

Bull Put Credit Spread

Zielprämie: 80$

Take-Profit: 80%

Stop-Loss-Kosten: −160$ (inkl. Gebühren)

Laufzeit: 11 DTE

Definitionen

Gewinner- und Verliererfolgen werden als aufeinanderfolgende Trade-Outcomes gleicher Richtung definiert.

Eine Gewinnerfolge endet mit dem ersten Verlust-Trade

Eine Verliererfolge endet mit dem ersten Gewinner-Trade

Pausen ohne Trades unterbrechen keine Folge

Diese Definition unterscheidet sich bewusst von Research #2, da hier nicht Prozesseskalation, sondern Kompensationsfähigkeit untersucht wird.

Ergebnisse – Überblick

Struktur der Gewinnerfolgen

Die Verteilung der Gewinnerfolgen zeigt eine deutliche Asymmetrie zugunsten längerer Serien:

≥ 3 Trades: 13 von 18 → 72 %

≥ 4 Trades: 10 von 18 → 56 %

≥ 5 Trades: 9 von 18 → 50 %

Gewinnerfolgen bestehen damit überwiegend aus mehreren aufeinanderfolgenden Trades.

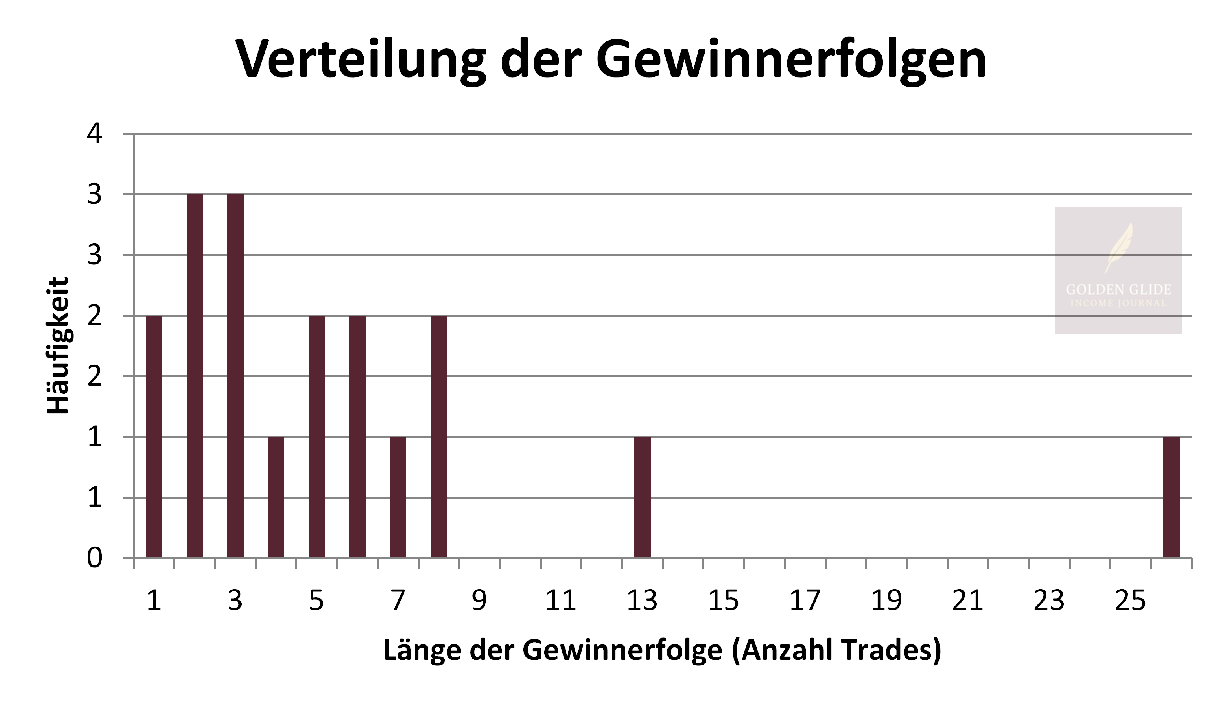

Grafik 1 – Verteilung der Gewinnerfolgen

Die Grafik zeigt die Häufigkeit von Gewinnerfolgen unterschiedlicher Länge im untersuchten Backtest-Zeitraum. Dargestellt ist, wie viele Gewinnerfolgen aus 1, 2, 3 oder mehr aufeinanderfolgenden Trades bestehen.

Der Schwerpunkt der Verteilung liegt bei längeren Gewinnerfolgen ab drei Trades, während sehr lange Folgen nur vereinzelt auftreten und als Ausreißer sichtbar werden.

Struktur der Verliererfolgen

Verliererfolgen bleiben über den gesamten Zeitraum kurz:

Ø Länge: 1,2 Trades

Maximale beobachtete Verliererfolge: 3 Trades

Mehrfach-Stopps treten selten auf

Zeitliche Einordnung längerer Verliererfolgen

Eine zeitliche Betrachtung zeigt, dass längere Verliererfolgen nicht gleichmäßig über den Backtest verteilt sind.

Drei aufeinanderfolgende Stopps: November/Dezember 2021

Zwei aufeinanderfolgende Stopps: August 2024

Zwei aufeinanderfolgende Stopps: November 2025

Außerhalb dieser klar begrenzten Phasen bestehen Verliererfolgen im Zeitraum von 2016 bis 2025 nahezu ausschließlich aus Einzelereignissen.

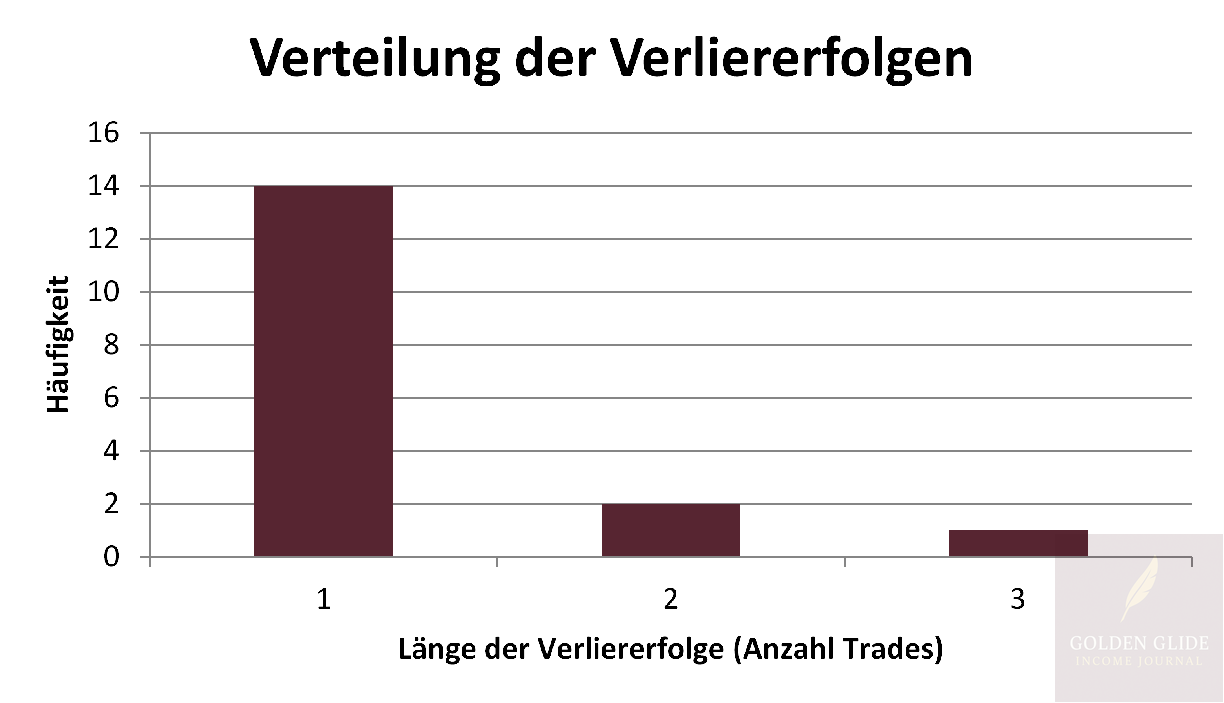

Grafik 2 – Länge der Verliererfolgen

Die Grafik zeigt die Häufigkeit von Verliererfolgen unterschiedlicher Länge im untersuchten Zeitraum. Einzelne Stopps dominieren deutlich, während mehrfach aufeinanderfolgende Verlusttrades nur vereinzelt auftreten.

Längere Verliererfolgen bleiben damit statistisch die Ausnahme.

Warum drei Gewinnertrades die relevante Schwelle sind

Die Schwelle von drei Gewinnertrades ergibt sich nicht aus der Verteilung, sondern aus der Payoff-Struktur der Strategie.

Ein einzelner Stopverlust entspricht näherungsweise −1 R.

Ein regelkonformer Gewinnertrade liefert im Mittel +0,3 R bis +0,35 R

(Take-Profit bei 80 % der Prämie).

Erst ab einer Folge von drei Gewinntrades ist ein vorheriger Stopverlust

damit rechnerisch kompensiert.

Die Betrachtung der Gewinnerfolgen ≥ 3 ist somit strukturell begründet.

Verhältnis von Gewinner- zu Verlustfolgen

Die Kombination aus:

überwiegend kurzen Verliererfolgen

und langen Gewinnerfolgen

führt zu einer klaren strukturellen Asymmetrie.

Ein einzelner Stopverlust wird im Regelfall von einer nachfolgenden Gewinnerfolge getragen, ohne dass zusätzliche Eingriffe, Anpassungen oder Timing-Entscheidungen erforderlich sind.

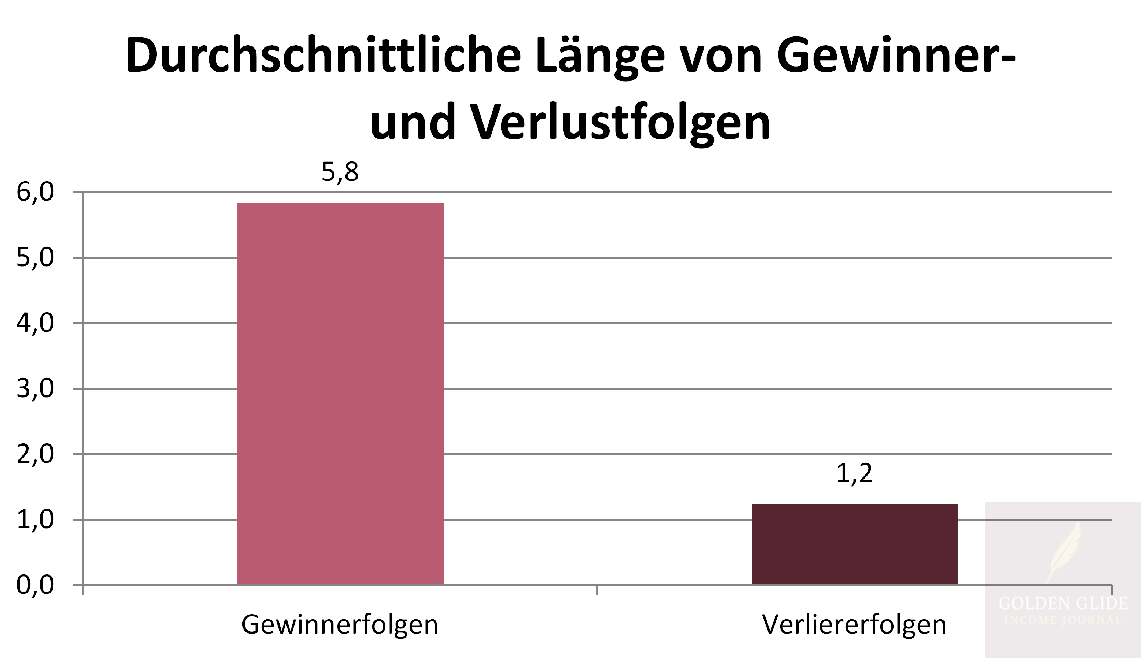

Grafik 3 – Durchschnittliche Länge von Gewinner- und Verlustfolgen

Die Grafik zeigt die durchschnittliche Länge von Gewinner- und Verliererfolgen im untersuchten Zeitraum. Gewinnerfolgen fallen im Mittel deutlich länger aus als Verliererfolgen, wodurch eine strukturelle Outcome-Asymmetrie entsteht.

Diese Asymmetrie bildet die Grundlage für die Kompensationsfähigkeit einzelner Stopverluste.

Einordnung: Vergleich zur Variante ohne Strike-Streuung

Ein interner Vergleich mit der Strategievariante ohne Strike-Streuung zeigt,

dass dort sowohl Gewinner- als auch Verliererfolgen deutlich länger ausfallen.

In ausgeprägten Trendphasen entstehen sehr lange Gewinnserien, gleichzeitig treten in Phasenwechseln entsprechend lange Verlustfolgen auf.

Die Einführung der Strike-Streuung reduziert diese Verlustcluster gezielt, ohne die grundsätzliche Kompensationsfähigkeit der Gewinnerfolgen aufzuheben.

Der Fokus verschiebt sich damit von Extremen hin zu Stabilität.

Einordnung im Kontext der bisherigen Research-Ergebnisse

Research #2: Strike-Streuung begrenzt Stop-Cluster innerhalb aktiver Expositionsfenster.

Research #3: Die verbleibenden Stopps werden durch ausreichend lange Gewinnerfolgen kompensiert.

Damit greifen zwei Mechanismen ineinander:

Schadensbegrenzung durch Prozess- und Streuungslogik

Reparaturfähigkeit durch die Outcome-Struktur

Fazit

Die Analyse zeigt, dass die Golden Glide Income Strategie nicht von einzelnen Ausreißern getragen wird, sondern von einer strukturellen Outcome-Asymmetrie.

Verlustserien bleiben begrenzt. Gewinnerfolgen sind ausreichend lang, um Stopverluste rechnerisch auszugleichen.

In Kombination mit der Strike-Streuung entsteht ein robustes, reproduzierbares Risikoprofil. Die Strategie ist damit nicht auf Markt-Timing angewiesen, sondern auf Prozessdisziplin.

Für systematisches Income Trading bedeutet das:

Nicht das Vermeiden einzelner Verluste ist entscheidend, sondern deren statistische Einbettung in eine tragfähige Gesamtstruktur.

Abschließende Gedanken

Einordnung für das Regelwerk

Die Ergebnisse legen nahe:

Die bestehende Strike-Streuung bleibt ein zentraler Bestandteil des Regelwerks.

Zusätzliche Eingriffe zur Glättung von Verlustphasen sind nicht erforderlich.

Der Prozess ist auf Tragfähigkeit, nicht auf Optimierung einzelner Trades ausgelegt.

Das bestehende Regelwerk bleibt unverändert.

Weiterführende Seiten

Das Regelwerk beschreibt die Methode vollständig.

Wie eine Optionsstrategie über feste Regeln robust und wiederholbar wird, erläutert dieser Grundlagenartikel.

Die Regelanwendung zeigt, wie das Regelwerk im laufenden Markt dokumentiert und umgesetzt wird.

Viele Grüße,

Sabine

Golden Glide Income

Nur freigegebene Trades kommen ins Depot.

Die Analyse ist frei zugänglich. Kommentare zur Methodik und zu Annahmen sind zahlenden Abonnements vorbehalten.

Disclaimer

Die Inhalte dieses Journals dienen ausschließlich der Dokumentation eines persönlichen Forschungsprozesses im Bereich regelbasiertes Options-Trading.

Sie stellen keine Anlageberatung, keine Handelsempfehlung und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Alle beschriebenen Regeln, Parameter und Anpassungen beziehen sich auf meine eigene Vorgehensweise und meinen eigenen Lernprozess.

Ob eine Methode für andere geeignet ist, hängt von individuellen Zielen, Erfahrungen und Risikotoleranzen ab.

Historische Ergebnisse, Backtests oder Beispielrechnungen sind keine Garantie für zukünftige Entwicklungen.

Optionen sind komplexe Produkte und können zu erheblichen Verlusten führen.

Leser:innen tragen die volle Verantwortung für ihre eigenen Entscheidungen.

Bitte prüfe stets, ob eine Strategie zu Deinem persönlichen Finanzrahmen und Risikoprofil passt.